En la primera semana de julio la fotovoltaica registró récords de producción diaria en Portugal y Alemania. También en Alemania se registró la producción eólica diaria más alta para un mes de julio. Sin embargo, aunque la producción solar aumentó en todos los mercados, la eólica registró descensos en la mayoría, lo que propició el aumento de los precios de los mercados europeos, una tendencia que también estuvo favorecida por el aumento de las temperaturas, y con ellas de la demanda de varios mercados

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 3 de julio, la producción solar fotovoltaica batió récord diario en los mercados de Portugal y Alemania. El martes 4 de julio en Portugal se registró una generación de 15,1 GWh y, en Alemania, la mayor producción solar fotovoltaica hasta la fecha se registró el viernes 7 de julio, con 360 GWh generados. En estos dos mercados también se registraron récords horarios de producción con esta tecnología en la primera semana de julio. En el caso de Portugal, el récord, con 1682 MWh generados, se alcanzó el 4 de julio entre las 13:00 y las 14:00 y, en Alemania, el 7 de julio en la misma franja horaria con 40 659 MWh generados.

Comparando la producción solar de la primera semana de julio con respecto a la semana anterior, se registraron incrementos en todos los principales mercados europeos analizados. El mayor incremento fue en el mercado alemán, con un aumento de la producción del 24%, seguido por los mercados de Francia e Italia, con subidas del 10% y 9,5%, respectivamente. En Portugal el aumento fue de un 6,4%, mientras que en España se registró el menor incremento, del 0,2%.

Para la semana del 10 de julio, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la producción descenderá en los mercados de Alemania, Portugal y Francia. Por otra parte, se prevé una mayor generación en los mercados de España e Italia.

En la primera semana de julio, la producción eólica aumentó un 11% en el mercado alemán. Además, en este mercado se registró la mayor producción con esta tecnología en un mes de julio el día 5, de 688 GWh.

Sin embargo, en el resto de los principales mercados europeos analizados, la producción eólica disminuyó en la semana que comenzó el 3 de julio. El mayor descenso se registró en el mercado español, el cual fue del 42%, seguido por las bajadas del 32% y 18% en los mercados de Italia y Portugal, respectivamente. En Francia la producción con esta tecnología tuvo una reducción de un 5,4%.

Para la segunda semana de julio, las previsiones de producción eólica de AleaSoft Energy Forecasting, indican descensos en la mayoría de los mercados analizados, a excepción de los mercados de España e Italia.

Demanda eléctrica

En la primera semana de julio, la demanda eléctrica bajó en la mayoría de los mercados europeos analizados con respecto a la semana anterior. El mayor descenso, del 6,7%, se registró en el mercado de Países Bajos, seguido por las bajadas del 3,3% de Portugal y del 1,0% de Alemania. En los mercados de España y Gran Bretaña la caída fue del 0,7% en ambos casos.

Por otro lado, el mayor incremento de la demanda se registró en el mercado francés, la cual fue del 2,3%. En los mercados de Bélgica e Italia, el aumento de la demanda fue del 0,2% y del 0,1%, respectivamente.

La bajada de la demanda en Portugal coincidió con un descenso de las temperaturas medias de 0,6 °C. Así mismo, el incremento de la demanda en Francia está relacionado un incremento de las temperaturas medias de 1,0 °C. En el resto de los mercados analizados, la temperatura media aumentó con respecto a la semana anterior, entre los 0,1 °C de España y Gran Bretaña y los 0,9 °C de Países Bajos.

Para la semana del 10 de julio, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera un aumento de la demanda en la mayoría de los principales mercados europeos analizados excepto en Francia y Bélgica.

Mercados eléctricos europeos

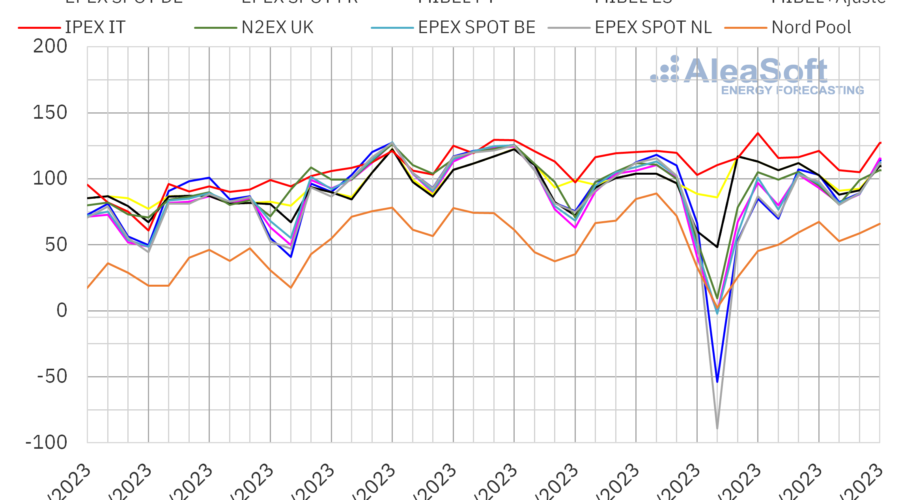

En la semana del 3 de julio, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. La excepción fue el mercado Nord Pool de los países nórdicos, con un descenso del 14%. En el caso del mercado IPEX de Italia, el precio se mantuvo estable con una ligera tendencia al alza, registrando un incremento del 0,7%. Por otra parte, la mayor subida de precios fue la del mercado MIBEL de España, del 20%. En el resto de los mercados, los precios aumentaron entre el 6,6% del mercado EPEX SPOT de Bélgica y el 18% del mercado EPEX SPOT de los Países Bajos.

En la primera semana de julio, los promedios semanales fueron inferiores a 95 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron el mercado italiano, con el precio promedio más elevado, de 116,51 €/MWh, y el mercado MIBEL de España y Portugal, con promedios de 104,34 €/MWh y 104,95 €/MWh, respectivamente. Por otra parte, el menor promedio semanal fue el del mercado nórdico, de 51,27 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 82,94 €/MWh del mercado neerlandés y los 94,73 €/MWh del mercado N2EX del Reino Unido.

Por lo que respecta a los precios horarios, pese al aumento de los promedios semanales, se registraron algunos precios horarios negativos en los mercados europeos. El lunes 3 de julio se registraron precios negativos en los mercados alemán, belga y neerlandés. En el caso de los mercados alemán y neerlandés, también se registraron precios negativos el miércoles 5 de julio. También hubo una hora con precio negativo el sábado 8 de julio en los Países Bajos. Este mercado fue el que alcanzó el precio horario más bajo, de ‑10,07 €/MWh. Este precio se registró el lunes 3 de julio de 14:00 a 15:00.

Durante la semana del 3 de julio, la caída de la producción eólica en la mayoría de los mercados, además del incremento de la demanda en algunos casos, propiciaron los incrementos de precios de los mercados eléctricos europeos, pese al ligero descenso del precio promedio del gas y de los derechos de emisión de CO2 y al incremento de la producción solar.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la segunda semana de julio los precios podrían aumentar en la mayoría de los mercados eléctricos europeos, influenciados por descensos de la producción eólica. Sin embargo, los precios del mercado MIBEL podrían descender debido a un incremento de la producción con esta tecnología en la península ibérica.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE, el lunes 3 de julio registraron el precio de cierre mínimo semanal, de 74,65 $/bbl, el cual fue un 0,6% mayor al del lunes anterior. En la mayoría de las sesiones de la primera semana de julio los precios de cierre aumentaron. Como resultado, el viernes 7 de julio se alcanzó el precio de cierre máximo semanal, de 78,47 $/bbl. Este precio fue un 4,8% mayor al del viernes anterior y el más alto desde el 1 de mayo.

Los recortes de producción de la OPEP+ y Arabia Saudí planificados para el mes de julio ejercieron su influencia al alza sobre los precios en la primera semana del mes. Además, el anuncio de recortes en las exportaciones rusas y en la producción de Arabia Saudí a partir de agosto también influenció la evolución de los precios durante la primera semana de julio.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 3 de julio se registró un precio de cierre de 33,93 €/MWh. Este precio fue un 6,1% mayor al del lunes anterior, pero un 8,6% menor al de la última sesión de la semana anterior. El martes 4 de julio se alcanzó el precio de cierre máximo semanal, de 35,41 €/MWh. Este precio fue un 2,6% mayor al del martes anterior. Posteriormente, los precios descendieron hasta registrar el precio de cierre mínimo semanal, de 32,35 €/MWh, el jueves 6 de julio, que fue un 8,1% menor al del jueves anterior. El precio de cierre del viernes 7 de julio fue de 33,48 €/MWh, el cual, pese a ser un 3,5% mayor al del día anterior, fue un 9,8% inferior al del viernes de la semana anterior.

Los altos niveles de las reservas europeas y el suministro abundante permitieron el descenso de los precios de los futuros de gas TTF hasta alcanzar el precio de cierre mínimo semanal el jueves 6 de julio, pese a las labores de mantenimiento en Noruega. Sin embargo, el viernes los precios aumentaron ligeramente, influenciados por el temor a que el suministro de gas natural licuado fuera desviado hacia Asia, donde las altas temperaturas causaron incrementos de la demanda.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, el lunes 3 de julio alcanzaron el precio de cierre máximo semanal, de 87,32 €/t. Este precio fue un 1,2% mayor al del lunes anterior. El resto de los días de la semana, los precios de cierre fueron ligeramente inferiores, pero se mantuvieron por encima de los 85 €/t. El precio de cierre mínimo semanal, de 85,81 €/t, se registró el miércoles 5 de julio y fue un 2,2% menor al del miércoles anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables

El próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen tendrá lugar este jueves, 13 de julio. Los temas a analizar serán la evolución de los mercados de energía, el uso de las métricas probabilísticas para la obtención de previsiones de precios de mercados eléctricos de largo plazo, los principales vectores de la transición energética y la financiación de proyectos de energías renovables. En la mesa de análisis que se realiza en la segunda parte del webinar participarán ponentes de Banco Sabadell, Ecoener y Ben Oldman.

Fuente Comunicae